《2022年税务(修订)(指明外地收入征税)条例草案》(「修订条例草案」)已于2022年10月28日刊宪,并于2022年11月2日提交予立法会,为香港的外地收入豁免征税机制提供一个全新的框架。预期有关机制自2023年1月1日起生效。该修订条例草案旨在修订《税务条例》(第112章),以把某些源自外地的收入视作在香港产生或得自香港的收入,并就某些源自外地的收入的双重课税宽免事宜,订定条文。

图片来源:摄图网

受涵盖的收入

指明外地收入指在香港以外地区产生或得自香港以外地区的下列任何收入:

1.利息

2.股息

3.因出售某实体的股权权益所得的处置收益(「处置收益」)

4.知识产权收入

不过,指明外地收入不包括受规管财务实体从其经营受规管业务所产生的任何利息、股息和处置收益。

受规管财务实体包括下列各项:

●根据《保险业条例》(第41章)获授权的保险人、劳合社或获认可的承保人组织;

●《银行业条例》(第155章)第2(1)条所界定的认可机构;及

●根据《证券及期货条例》(第571章)第V部获发牌经营该条例附表5第1部所界定的任何受规管活动的实体。

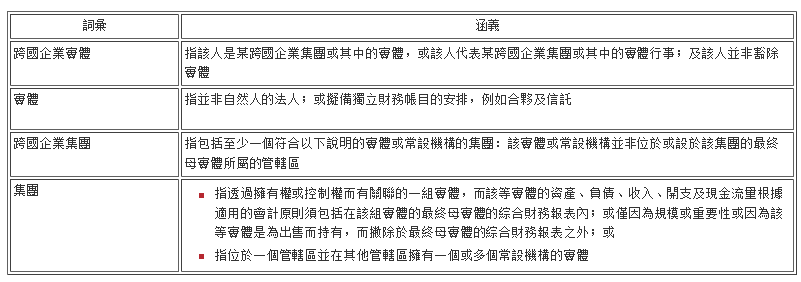

受涵盖的纳税人

鉴于跨国企业集团有较大诱因采用进取的税务规划策略,侵蚀税基和转移利润的风险因而增加,新的外地收入豁免征税机制只会涵盖跨国企业集团的成员(「跨国企业实体」)。

(图片来源:香港税务局)

豁免实体

由于香港现行的税务优惠措施的实质经营活动规定与新的外地收入豁免征税机制的经济实质要求大致重迭,因此受惠于现行税务优惠措施的跨国企业实体将会视为豁除实体,并从新的外地收入豁免征税机制的涵盖范围中剔除。

备注:鉴于欧盟的最新建议,政府将就豁除实体提出委员会审议阶段修正案。按此细阅有关修正案的详情。

对指明外地收入作出的处理

推定条文

在新的外地收入豁免征税机制下,符合以下情况的指明外地收入将会视作源自香港,并应课缴利得税:

a.该收入由在香港经营某行业、专业或业务的跨国企业实体在香港收取,不论其收入或资产规模如何;及

b.该收取收入的实体未能符合经济实质要求(如该收入是源自外地的利息、股息或处置收益),或未能遵从关联要求(如该收入是源自外地的知识产权收入),或未能符合持股要求(如该收入是源自外地的股息或处置收益)。

累算年度与实收年度

假如指明外地收入在某课税年度累算归于跨国企业实体(即累算年度),而且该跨国企业实体又符合经济实质要求、持股要求或关联要求(视情况而定),则该收入将获豁免缴付利得税。若所有例外情况均不符合,则指明外地收入于跨国企业实体实际在香港收取该收入的课税年度(即实收年度)便须缴付利得税。

与地域来源征税原则的相互影响

引入经济实质要求并不会对决定利润来源地构成影响。利润来源地的问题和经济实质要求会分开考虑,前者会继续按照《税务条例》的现行规定和根据司法案例确立的概括指导原则作出决定。

与《税务条例》中其他推定条文的相互影响

假如根据《税务条例》第15或15F条,任何指明外地收入应课缴利得税,则该收入会从新的外地收入豁免征税机制的涵盖范围中剔除。

在香港收取的收入

某笔指明外地收入在以下情况下须视作在香港收取:

该笔收入是汇入、传送至或带进香港的;

该笔收入被用于偿付就在香港经营的行业、专业或业务而招致的任何债项;或该笔收入被用于购买动产,而有关动产被带进香港。该笔收入须视作在有关动产被带进香港时收取的。

例外情况

推定条文的三个例外情况(即适用于非知识产权收入的经济实质要求、适用于知识产权收入的关联要求,及适用于股息及处置收益的持股要求)与提案中提出的相应内容基本一致,但进行了完善。条例草案明确了纳税人须于收入累算年度,而非实际收取之年度,符合例外情况规定的相关要求。

经济实质要求——适用于利息、股息及处置收益

条例草案保留适用于纯股权持有实体的较宽松的经济实质要求测试。纯股权持有实体的定义为仅持有其他实体的股权权益的实体,且该实体仅赚取股息、处置收益,以及取得、持有或出售上述股权权益所附带的收入。为符合较宽松的经济实质要求,纯股权持有实体需要遵从香港地区相关公司法下的各项注册及存档规定,并在香港地区拥有足够的人力资源和处所,以持有及管理其他实体中的股权参与。

关联要求——适用于知识产权收入

关联要求的一个重要变化是合资格开支现包括纳税人在香港地区境内或境外开展研发活动而招致的开支(提案仅涵盖纳税人在香港地区境内开展研发活动而招致的开支)。

持股要求——适用于股息及处置收益

持股免税安排下的重要变化是取消了“获投资实体所得的收入中,被动收入不超过50%”的规定,并以持有期规定代替,即“跨国企业实体在紧接有关股息及处置收益累算归于该跨国企业实体之前的不少于12个月的期间,在该获投资实体中持续持有不少于5%的股权权益”。

对于反滥用规则下的切换规则,条例草案也提供了进一步解释。就适用税率不低于15%的应税条件,若有关指明外地收入属股息,纳税人可采用“透视计算法”,将任何不多于五层的连锁实体(包括纳税人直接持有的获投资实体)就该股息及相关之基础利润所缴付的境外税款纳入考虑。然而,有别于提案中参照境外管辖区的一般税率,条例草案规定应参照相关所得或利润的实际适用税率。此外,条例草案增加了“用以支付该股息收入的基础利润在香港地区以外地区须被征收适用税率不低于15%的类似税项,而该等基础利润的款额须等同或大于该股息收入的款额”的规定。

因出售股权权益而蒙受的亏损

跨国企业实体因在香港以外地区出售其在另一实体中的股权权益而蒙受的亏损,可在该跨国企业实体在香港收取该项出售的得益的该课税年度的应评税利润中作出抵销。然而,上述做法的条件是:假使该跨国企业实体因该项出售而获取收益,并在香港收取该笔收益的话,该笔收益便会在新的外地收入豁免征税机制下须被征收利得税。

未能抵销的任何亏损可予结转,并按照《税务条例》第19C条,在该跨国企业实体就其后的课税年度的应评税利润中作出抵销。

有关亏损仅在下述范围内抵销:有关应评税利润须得自指明外地收入,且该等指明外地收入在新的外地收入豁免征税机制下须予以征收利得税。

得自指明外地收入的应评税利润的计算

如果指明外地收入在某课税年度在香港收取并须予以征税,在产生该收入的过程中招致的支出或开支,在其不曾在任何课税年度获得扣除的情况下,可在该课税年度获得扣除,犹如该支出或开支在该实收年度内招致一样。

在计算跨国企业实体就某课税年度的应评税利润时,跨国企业实体就该课税年度在香港收取指明外地收入的话,任何关乎产生该指明外地收入的免税额或结余课税会获计算在内。

双边及单边税收抵免

若相关外地收入同时须在香港及没有与香港签定全面性避免双重课税协议的海外国家或地区征税,免税制度将提供单边税收抵免,但只适用于为香港税务居民的跨国企业实体。

如果相关外地收入为股息,在免税制度下,跨国企业实体不仅可就该股息须支付的海外税款获得双边或单边税收抵免,还可就基础利润须支付的海外税款获得双边或单边税收抵免,而相关须支付的海外税款能追溯到最多五层被投资实体。前提是在分配股息时,该跨国企业实体持有该被投资实体至少百分之十的股权权益。

纳税人的义务

跨国企业实体:

须在指明外地收入累算的课税年度在利得税报税表和指定表格内申报该收入;

须在香港收取指明外地收入的课税年度在利得税报税表和指定表格内申报须课税的指明外地收入的金额;

须在香港收取该收入的该课税年度的评税基期结束后4个月内,以书面通知局长其应缴付的利得税(如本局并无就所涉课税年度向其发出利得税报税表);

如根据第514章或香港以外任何地方的法律提出的专利申请被撤回、放弃或拒绝,而且该专利的合资格知识产权收入的例外部分在以前的课税年度无须缴付利得税,其须在该专利申请被撤回、放弃或拒绝的该课税年度的评税基期结束后4个月内,把申请被撤回、放弃或拒绝一事,以书面通知局长;以及

保留关乎上述指明外地收入的交易、作为或营运的纪录,为期至少至该等交易、作为或营运完成后的7年届满;或该收入在香港收取或视作收取后的7年届满为止,以较迟者为准。