多年以来,所有公司都通过马来西亚纳闽国际商业金融中心享有结构租赁合约的好处。来自石 油和天然气领域、航空、船运和其它大型公司,正在通过马来西亚纳闽国际商业金融中心的有效税务机制和亲 商的监管环境,来构建其租货合约。由纳闽岛金融服务管理局(Labuan FSA)监管和发行执照的纳闽岛租赁公司,达到了財政中立和稳定性的理 想平衡,能够有效地管理其营运成本。下面和大家介绍纳闽岛租赁公司申请简介

一、为什么选择马来西亚纳闽国际商业金融中心?

1、有亚洲最具竞争力和极富弹性的财政制度之一。

2、拥有一整套现代化和健全的法律条款。

3、被经济合作和发展组织(OECD)列为白名单司法辖区,并遵守所有税务信息的有效交换和高度透明的国际 准则。

4、可受恿于马来西亚与超过80个国家之间签订的免双重征税网络。

5、位于亚太地区的战略中心点,与亚洲的许多主要城市处于同一时区。

6、作为马来西亚的_部分,纳闽岛是东盟所辖东盟贸易集团的成员国。

7、纳闽岛金融服务管理局是单一监管机构。

8、为纳闽岛的外国人所有的船舶提供国际船舶登记#

9、是世界上首个综合伊斯兰金融法的所在地,涵盖符合回教条律金融服务的所有要求,包括符合伊斯兰交易的 租赁解决方案(称为Ijarah)。

10、制订了严格的反洗钱和反恐怖主义融资条例。

二、建立纳闽岛租赁结构的好处

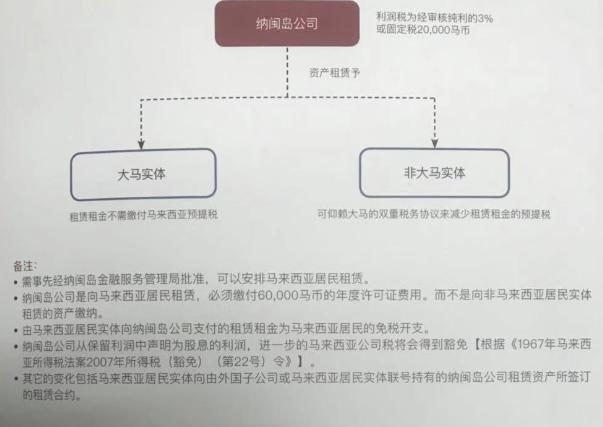

1、利得税

租赁活动符合纳闽岛商务活动的定义,特别是纳闽岛贸易活动。因此,根据《1990年纳闽岛商务活动税务;去£>

(LBATA),纳闽岛租赁公司可选择每年根据审核后应缴税纯利的3%的税率,或支付20,000马币的固定税I

2、预提税减免

纳闽岛对外支付的款项

•以下纳闽岛公司所支付的费用没有预提税:

-红利 一利息 一版税 一技术费用

•无论是向马来西亚居民或是非居民支付,本条款均适用,

3、向纳闽岛支付的款项

•在纳闽岛管理和控制的纳闽岛公司,被视为马来西亚的税务居民,因此由马来西亚国内公司支付给纳闽岛公 司的租赁租金不需要激纳预提税。

•从其它司法管辖区公司,向纳闽岛公司支付的租赁租金,可能需要缴纳一定形式的预提税。这有必要检査有 关管辖区的法律以确定这一点。值得注意的是,作为马来西亚的一部分,纳闽岛可以从签订的众多免双S征 税协议获得好处*

4、租金的税务减免

•由马来西亚本地公司支付予纳闽岛公司的租赁租金,是马来西亚本地公司的免税开支。

•对于在其它司法管辖区设立的公司,有必要参考管辖区的法律。租赁租金的处理可能会有不同的考虑。

5、从纳闽岛公司获得的股利

•从纳闽岛公司获得股东股利的马来西亚居民实体,可以免缴马来西亚的公司稅【根据《1967年马来西亚所得 税法案2007年所得税(豁免)(第22号)令》】

•从纳闽岛公司获得股东股利的非马来西亚居民实体,应参考马来西亚于相关管辖区签订的免双重征税协议清 单,以确定具体的减免税待遇。

6、其他税务减免

马来西亚纳闽国际商业金融中心不征收资本得利税、财富税,印花税和进口税。此外.马来西亚纳闽国际金融中心为外籍人才和身处管理层的人才提供50%的税务减免.并对非公民董事获得的董事费采取100%的税务 豁免。

根据纳闽岛银行提供的商务和伊斯兰原则服务,加上低税制度度,以及被囊括在马来西亚所签署大量免双征税协议网络中.纳马来西亚纳闽国际商业金融中心已成为亚洲地区极富吸引力的租赁中心•

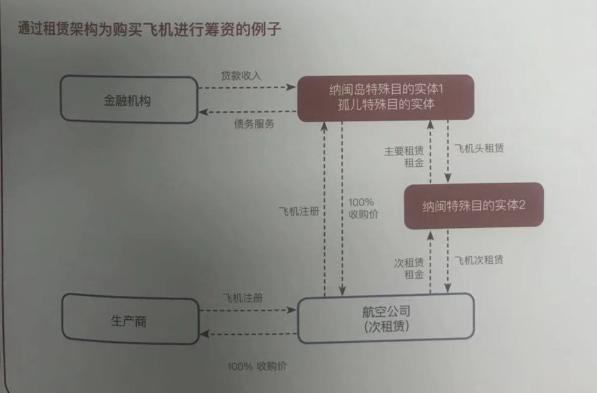

普通租赁架构实例:

三、纳闽岛租赁申请费用

所有许可证必须在每年的1月15日之前向纳闽岛金融服务管理局支付年费许可证费用。

年费:

60000马币(出租给马来西亚居民)

租给马来西亚居民无需缴费

每次后续租赁交易

20000马币(出租给马来西亚居民)

出租给非马来西亚居民无需缴费。